Subsidieregeling zorgbonus

Mensen werkzaam in de sector zorg en welzijn, hebben een uitzonderlijke prestatie moeten leveren ten tijde van de uitbraak van COVID-19. Het kabinet wil hiervoor graag zijn waardering uitspreken, met een bonus van € 1.000 netto. Hiervoor is een subsidieregeling opgesteld. Zorgaanbieders kunnen als werkgever of opdrachtgever van derden (bijvoorbeeld zzp’ers en uitzendkrachten) voor deze zorgprofessionals een bonus aanvragen. Dit kan als de zorgaanbieder van mening is dat een zorgprofessional ten tijde van de uitbraak van COVID-19 aan de voorwaarden voldoet. Naast een subsidie van € 1.000 ontvangt de zorgaanbieder ook een bedrag waarmee de belasting kan worden betaald. Zo kan de bonus netto worden uitgekeerd.

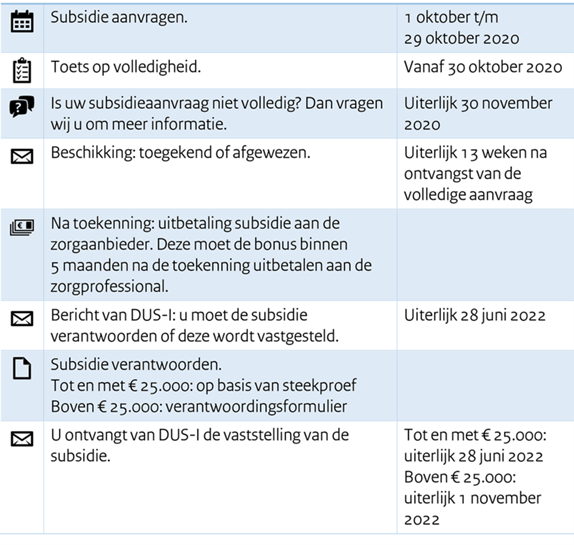

Aanvraagperiode

Zorgaanbieders kunnen subsidie aanvragen van 1 oktober tot en met 29 oktober 2020.

Voor wie geldt de zorgbonus?

Zorgprofessionals die tussen 1 maart en 1 september 2020 een bijzondere prestatie hebben geleverd, komen in aanmerking voor een bonus. Het gaat om twee doelgroepen.

- Zorgprofessionals die zich hebben ingezet voor patiënten en cliënten met COVID-19. Bijvoorbeeld door te verzorgen, verplegen, behandelen, begeleiden of triage te verlenen.

- Zorgprofessionals die hebben bijgedragen aan de strijd tegen COVID-19. Bijvoorbeeld door extra uren te werken, collega’s te vervangen of preventieve taken uit te voeren om het risico op verspreiding te verkleinen.

De zorgprofessional moet in de periode van 1 maart tot 1 september 2020 werkzaam zijn geweest bij de zorgaanbieder, op basis van een (arbeids)overeenkomst of een inhuurconstructie. Hierbij geldt een inkomensgrens: als de professional op jaarbasis bruto meer dan 2 keer modaal verdient, komt hij of zij niet in aanmerking voor een bonus.

Komt uw personeel in aanmerking?

Op deze website staat meer informatie over de regeling, hier zijn ook veelgestelde vragen terug te vinden. Op de website van rijksoverheid is een praktijkhandreiking opgenomen met meer informatie. Hierin staan ook de cao’s en beroepen opgenomen die in aanmerking kunnen komen voor de zorgbonus.

Wat zijn de gevolgen voor uw loonadministratie?

Onderdeel van de regeling is dat de zorgaanbieder verplicht is de bonus netto uit te betalen in 2020 of 2021. Door de bonus als eindheffingsbestanddeel aan te wijzen heeft het voor de zorgprofessional geen gevolgen voor de heffing van inkomstenbelasting en premie volksverzekeringen. Evenmin heeft het consequenties voor het inkomen dat relevant is voor inkomensafhankelijke regelingen.

Voor uw werknemers wordt de bonus daarom verplicht aangemerkt als eindheffingsbestanddeel ten laste van de vrije ruimte van de werkkostenregeling. De omvang van de vrije ruimte bedraagt een percentage van de totale fiscale loonsom. In het kader van de crisismaatregelen is in 2020 de vrije ruimte vergroot tot 3% over de eerste € 400.000 en 1,2% over de resterende fiscale loonsom. Voor zover de aangewezen vergoedingen en verstrekkingen de vrije ruimte overschrijden, moet u als werkgever een eindheffing afdragen van 80% over de overschrijding. Bij een bonus van € 1.000 is dat maximaal € 800 aan eindheffing per uitbetaalde bonus.

In geval van ingehuurde derden (zoals zzp’ers en uitzendkrachten) is geen vrije ruimte beschikbaar, maar geldt te allen tijde een eindheffingstarief van 75%. Voor deze groep betaalt u altijd een eindheffing van € 750, per uitbetaalde bonus.

Gelet op vorenstaande verplichting ontvangt u ter compensatie ook een subsidiebedrag voor de verschuldigde eindheffing ten gevolge van de bonussen. De eindheffing komt daardoor niet voor uw rekening. Voor zover u (deels) gebruik heeft kunnen maken van de vrije ruimte (en daarover dus geen eindheffing heeft afgedragen), moet het onbenutte gedeelte van de verkregen subsidie ter compensatie, worden terugbetaald aan het ministerie van VWS.

Bent u eindheffing verschuldigd? Geef het aan ons door!

Verschuldigde eindheffing moet aangeven worden in de aangiften loonheffingen. Verzorgen wij uw loonadministratie geef het dan tijdig aan ons door, zodat wij het bedrag aan eindheffing kunnen verantwoorden in de loonaangifte.

Overschrijding vrije ruimte WKR

Als de vrije ruimte van de werkkostenregeling wordt overschreden door vergoedingen en verstrekkingen aan uw werknemers, geeft u dat uiterlijk aan in de tweede aangifte van het opvolgende kalenderjaar. De eindheffing over het jaar 2020 geeft u dus uiterlijk aan in de aangifte loonheffingen van februari 2021 (of periode 2 bij 4-wekenverloning).

Eindheffing derden

Omdat het eindheffingstarief van 75% voor derden aansluit bij de reeds bestaande eindheffingsmogelijkheden voor verstrekkingen aan anderen dan eigen werknemers, moet u het meenemen in de aangifte loonheffingen over de maand waarin u de bonussen verstrekt. Als u in meerdere maanden betalingen doet, moet u per maand eindheffing afdragen over de bonussen die u in die betreffende maand heeft betaald.

Meer weten?

Heeft u vragen naar aanleiding van dit artikel? Neem dan contact met ons op via 076-5025700 of loonadvies@vanoers.nl.