Vanaf 2019 is het verplicht om voor buitenlandse werknemers vast te stellen of zij in Nederland of in het buitenland wonen. Het woonadres dient opgenomen te worden in de loonadministratie, een verblijfadres of postadres is niet voldoende. Ook al schrijven werknemers zich bij de gemeente in op het tijdelijke verblijfsadres wil dat niet zeggen dat ze aangemerkt worden als inwoner van Nederland. Het woonadres is van belang voor het toepassen van de juiste loonbelastingtabellen.

Loonbelastingtabellen 2019 – loonheffingskorting

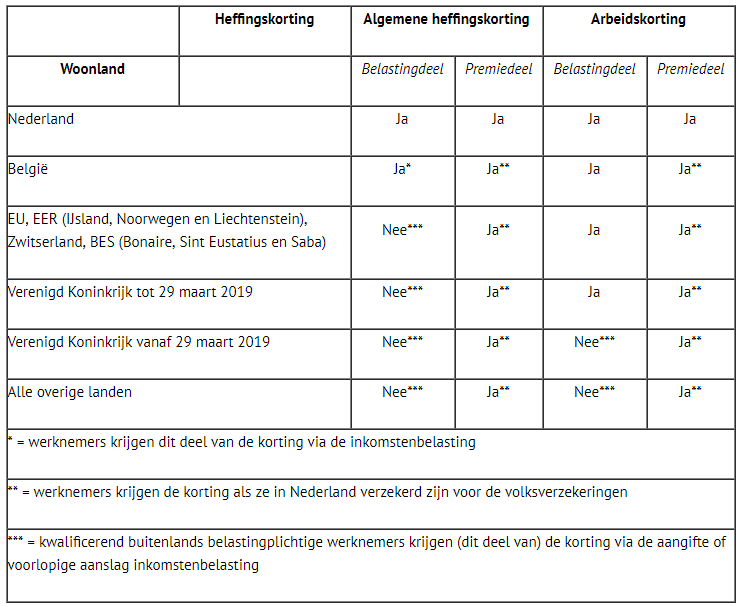

Iedereen die in Nederland werkt heeft recht op heffingskortingen die hun loonheffing verminderen en hun nettoloon verhogen. De loonheffingskorting bestaat uit de algemene heffingskorting en de arbeidskorting. De loonheffingskorting kan een werknemer laten toepassen bij maximaal één werkgever. De heffingskortingen zijn verwerkt in de loonbelastingtabellen die werkgevers moeten gebruiken om de loonheffing van de werknemer te bepalen. Momenteel is het voor de toepassing van de loonheffingskorting niet van belang in welk land de werknemer woont. Met ingang van 2019 wordt de hoogte van de loonheffingskorting mede afhankelijk van het woonland van de werknemer.

Om de juiste loonbelastingtabel toe te passen moet u weten van welk land een werknemer inwoner is. Alleen inwoners van Nederland hebben recht op de volledige loonheffingskorting. Niet-inwoners hebben recht op slechts een deel (premiedeel) van de loonheffingskorting.

Voor inwoners van België die in Nederland werken, geldt echter op basis van het belastingverdrag dat zij altijd recht hebben op het belastingdeel van de algemene heffingskorting. Aan deze werknemers kan via een voorlopige aanslag gedurende het jaar het belastingdeel van de algemene heffingskorting worden toegekend (ongeacht of zij aangemerkt worden als kwalificerende buitenlandse belastingplichtige).

De maatregel wordt ingevoerd om te voorkomen dat bij veel in het buitenland woonachtige belastingplichtigen de in de loonadministratie toegepaste heffingskorting door de Belastingdienst teruggevorderd moet worden.

In onderstaande tabel kunt u zien op welk deel van de heffingskortingen werknemers recht hebben. Het wordt dan ook direct duidelijk dat het belangrijk is om te weten in welk land uw werknemers daadwerkelijk wonen.

Wilt u weten wat de gevolgen zijn voor het salaris van uw werknemer, dan kunnen wij voor u een doorrekening maken, zodra de loonbelastingtabellen voor 2019 gepubliceerd zijn.

Buitenlands woonadres verplicht opnemen in loonadministratie

Om te bepalen welke loonbelastingtabel van toepassing is, moet u weten van welk land uw werknemer inwoner is.

Een werknemer die hier zijn permanente woon-of verblijfsplaats heeft, is inwoner van Nederland. Hij heeft dus recht op het belastingdeel van de heffingskortingen.

Bij een werknemer die zowel in Nederland als in het buitenland woont of verblijft, is het de vraag of hij inwoner is van Nederland. Een werknemer is veelal inwoner van Nederland als zijn sociale en economische leven zich hier afspeelt. Woont het gezin van de werknemer bijvoorbeeld in het buitenland, gaan zijn kinderen daar naar school en houdt hij daar bankrekeningen aan, dan is hij meestal geen inwoner van Nederland. Hij heeft dan meestal geen recht op het belastingdeel van de heffingskortingen.

Bij een werknemer zonder gezin kan ook mede de intentie van belang zijn: is hij van plan zich hier te vestigen, dan is hij meestal inwoner van Nederland. Is hij van plan om hier alleen een korte tijd te blijven, dan is hij dat niet.

Voor werknemers die geen inwoner zijn van Nederland bent u vanaf 2019 verplicht om het buitenlandse woonadres op te nemen in de loonadministratie. Is het buitenlandse woonadres niet bij u bekend dan moet u het anoniementarief toepassen. Het anoniementarief houdt in dat een belastingtarief van 52% over het gehele loon van toepassing is!

Zorg ervoor dat uw administratie op orde is en geef de buitenlandse adressen van uw werknemers aan ons door. Wij weten niet waar uw werknemers wonen en zijn daarom volledig afhankelijk van de gegevens die u bij ons aanlevert!

TIP: Om er voor te zorgen dat uw werknemer het juiste adres aan u doorgeeft adviseren wij u om de werknemers een verklaring te laten ondertekenen. Met de verklaring geeft de werknemer aan van welk land hij fiscaal inwoner is, met bijbehorend woonadres. Hierin kan ook opgenomen worden dat de werknemer verplicht is om wijzigingen in zijn woonadres aan u door te geven. Wilt u meer informatie over deze verklaring of een format daarvan, dan kunt u contact met ons opnemen.

Informeren werknemers

Het is van belang dat uw werknemers op de hoogte zijn van de wijzigingen per 2019. Voor in het buitenland woonachtige werknemers wordt het netto loon lager omdat via de loonbelastingtabellen rekening wordt gehouden met lagere heffingskortingen.

U kan uw werknemers erop wijzen dat via de aangifte inkomstenbelasting of door het aanvragen van een voorlopige aanslag wel rekening wordt gehouden met de juiste bedragen van de heffingskorting.

De Belastingdienst heeft onlangs bij de Belastingdienst bekende in het buitenland woonachtige werknemers ook zelf geïnformeerd over deze wijzigingen.

Om de juiste loonbelastingtabel te gebruiken moet u weten van welk land uw werknemer inwoner is. Vraag het stroomschema aan als hulpmiddel om vast te stellen of uw werknemer inwoner van Nederland is of niet.

Van Oers

Vul het contactformulier in en wij sturen u zo snel mogelijk het stroomschema toe.